Магистр 34

Прибыль - презентация

(на примере ООО "Алевтина")" .

Заказать презентацию в компании "Магистр 34".

"Магистр 34" - VK

"Магистр 34" - Дзен

"Магистр 34" - YouTube

"МАГИСТР 34" - ПРОФЕССИОНАЛЬНАЯ ПОМОЩЬ СТУДЕНТАМ В НАПИСАНИИ СТУДЕНЧЕСКИХ РАБОТ.

Слайд 1. Титульный лист.

Уважаемые председатель и члены государственной аттестационной комиссии, представляю вашему вниманию выпускную квалификационную работу на тему: "Прибыль предприятия: формирование, распределение и использование (на примере ООО "Алевтина")" .

В условиях рыночных отношений каждое предприятие должно стремиться если не к получению максимальной прибыли, то по крайней мере к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта товаров и предоставления услуг, но и обеспечивать динамичное развитие его производства в условиях конкуренции. Прибыль выступает основным источником прироста собственных финансовых ресурсов, необходимых для обеспечения финансово-хозяйственной деятельности предприятий.

Несовершенное управление процессами формирования и использования прибыли в современных условиях, приводит к снижению эффективности деятельности субъектов хозяйствования и их возможности по наполнению доходов бюджета. Это обусловливает необходимость поиска новых, более эффективных механизмов формирования и использования прибыли, которые бы предусматривали максимальное использование производственного, маркетингового и финансового потенциала предприятий, роста их конкурентоспособности на внутреннем и внешнем рынках в условиях глобализации экономических процессов.

Скачать эту презентацию в нашей группе ВК

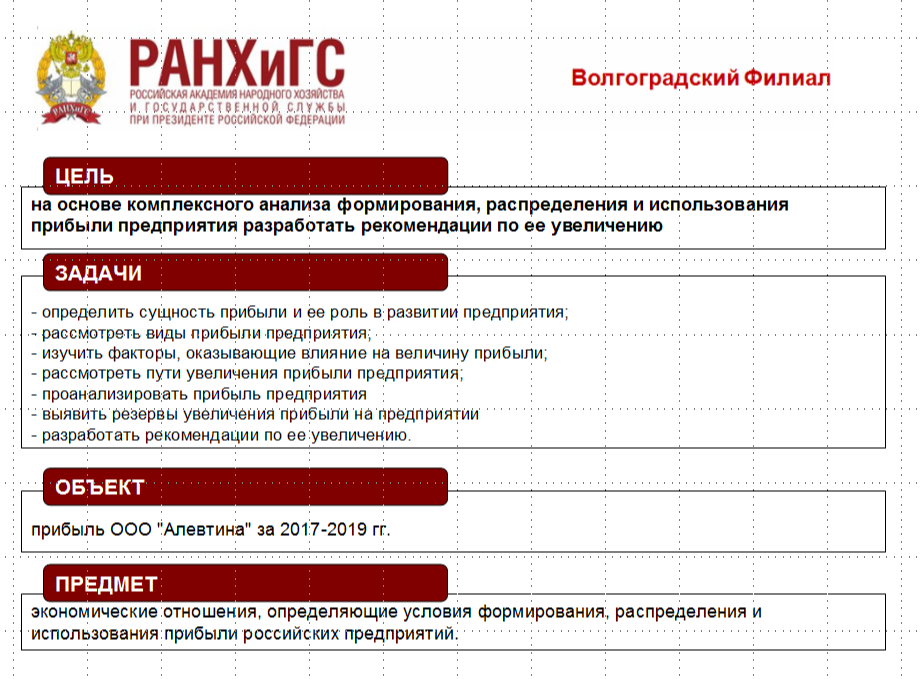

Слайд 2. Цель, задачи, объект и предмет исследования.

Цель выпускной квалификационной работы – на основе комплексного анализа формирования, распределения и использования прибыли предприятия разработать рекомендации по ее увеличению.

Достижение поставленной цели предполагает выполнение следующих задач:

определить сущность прибыли и ее роль в развитии предприятия;

рассмотреть виды прибыли предприятия;

изучить факторы, оказывающие влияние на величину прибыли;

рассмотреть пути увеличения прибыли предприятия;

проанализировать прибыль предприятия

выявить резервы увеличения прибыли на предприятии

разработать рекомендации по ее увеличению.

Объектом исследования является прибыль ООО "Алевтина" за 2017-2019 гг.

Предметом исследования являются экономические отношения, определяющие условия формирования, распределения и использования прибыли российских предприятий.

Слайд 3. Динамика выручки и себестоимости продаж ООО «Алевтина» за 2017-2019 гг.

Исследование финансовых результатов ООО "Алевтина" за 2017-2019 гг. показало, что прирост выручки составил 72%, c 56959 тыс. руб. в 2017 г. до 97955 тыс. руб. в 2019 г. В ООО "Алевтина" наблюдается рост выручки на фоне сокращения себестоимости продаж.

Слайд 4. Динамика прибыли от продаж и прибыли до налогообложения ООО "Алевтина" за 2017-2019 гг.

Прибыль от продаж ООО "Алевтина" за 2019 г. равнялась 45325 тыс. руб. За 2017-2019 гг. наблюдалось ощутимое повышение финансового результата от продаж, составившее 45001 тыс. руб. В 2018 г. у предприятия наблюдался убыток до налогообложения составлял 8634 тыс. руб., это был единственный убыточный год из анализируемых. В целом за 2017-2019 гг. сумма прибыли до налогообложения увеличилась на 38779 тыс. руб. (+586,93%). Это привело к соответствующему увеличению прибыли, остающейся в распоряжении предприятия.

Слайд 5. Динамика чистой прибыли ООО "Алевтина" за 2017-2019 гг.

Поскольку ООО "Алевтина" имеет статус сельскохозяйственного товаропроизводителя, оно уплачивает налог на прибыль по нулевой ставке. Чистая прибыль предприятия в 2019 г. увеличилась на 55377 тыс. руб. и составила 46743 тыс. руб. Рост чистой прибыли ООО "Алевтина" в 2019 г., в большей степени, обусловлен увеличением прибыли от продаж на 57886 тыс. руб., ростом прочих расходов на 15985 тыс. руб. и уменьшением прочих доходов на 18494 тыс. руб.

Прибыль ООО "Алевтина" распределяется и используется, согласно решению Общего собрания участников. Так по итогам 2019 г., на Общем собрании участников было решено Распределить полученную чистую прибыль Общества за 2019 г. в размере 46 743 тыс. руб. следующим образом:

сумму в размере 6000 тыс. руб. (6 млн. руб.) выплатить участникам ООО "Алевтина" в качестве дивидендов пропорционально размерам их долей в уставном капитале;

сумму в размере 42743 тыс. руб. (42 миллиона 743 тыс. руб.) направить на развитие деятельности ООО "Алевтина".

Слайд 6. Факторный анализ прибыли от продаж ООО "Алевтина".

Результаты факторного анализа прибыли от продаж ООО "Алевтина" показали, что в 2019 г. связи с резким ростом выручки ООО "Алевтина", прибыль от продаж увеличилась на 47286 тыс. руб. и в связи с ростом себестоимости она уменьшилась на 10600 тыс. руб. Темп прироста выручки (93,32%) опережал отрицательный темп прироста себестоимости сельскохозяйственной продукции (-16,76%), что привело к уменьшению удельных затрат ООО "Алевтина". Все эти факторы привели к росту суммы прибыли от продаж в 2019 г. по сравнению с 2018 г. на 57886 тыс. руб.

Слайд 7. Корреляционный анализ влияния оплаты труда на себестоимость сельскохозяйственной продукции.

В работе был проведен корреляционный анализ влияния оплаты труда на себестоимость сельскохозяйственной продукции (на примере подсолнечника), который выявил, что индекс корреляции составляет 0,501, что говорит об умеренной связи между себестоимостью подсолнечника и оплатой труда в ООО "Алевтина", т.е. сокращение расходов на оплату труда не приведет к существенному снижению себестоимости.

Слайд 8. Оптимизация номенклатуры выпускаемой продаваемой продукции.

Резервом дальнейшего роста прибыли является оптимизация номенклатуры выпускаемой продаваемой ООО "Алевтина" продукции. В целях такой оптимизации в работе был проведен маржинальный анализ по четырем но номенклатурным группам: зерно, подсолнечник, прочая продукция растениеводства и продукция животноводства. Маржинальный анализ показал, что в 2019:

у группы "Зерно" критический объем продаж в натуральных единицах составлял 11726,0 ц., а рентабельность продаж 0,48;

у группы "Подсолнечник" критический объем продаж в натуральных единицах составлял 903,4 ц, а рентабельность продаж 0,40;

по группе "Прочая продукция растениеводства" критический объем продаж в натуральных единицах составлял 549,8 ц, а рентабельность продаж 0,47;

у номенклатурной группы "Продукция животноводства" критический объем продаж в натуральных единицах составлял 386,3 ц, а рентабельность продаж 0,38.

Слайд 9. Прогноз динамики выручки от продаж ООО "Алевтина" .

В работе был рассмотрен вариант производственного плана, в котором наметим повышение объемов производства зерна на 15%, подсолнечника на 10% продукции животноводства на 10% и сокращение в номенклатуре выпускаемой сельхозпродукции прочих товаров растениеводства на 5%.

Общая выручка по всем товарным группам вырастет на 13186 тыс. руб. (+113,5%), маржинальный доход должен уменьшится на 60340 тыс. руб. (-3,41%), рост прибыли от продажи планируется на 46374 тыс. руб. (+202,32%), общий рост рентабельности продаж должен составить +1,56 п.п. (в абсолютном выражении).

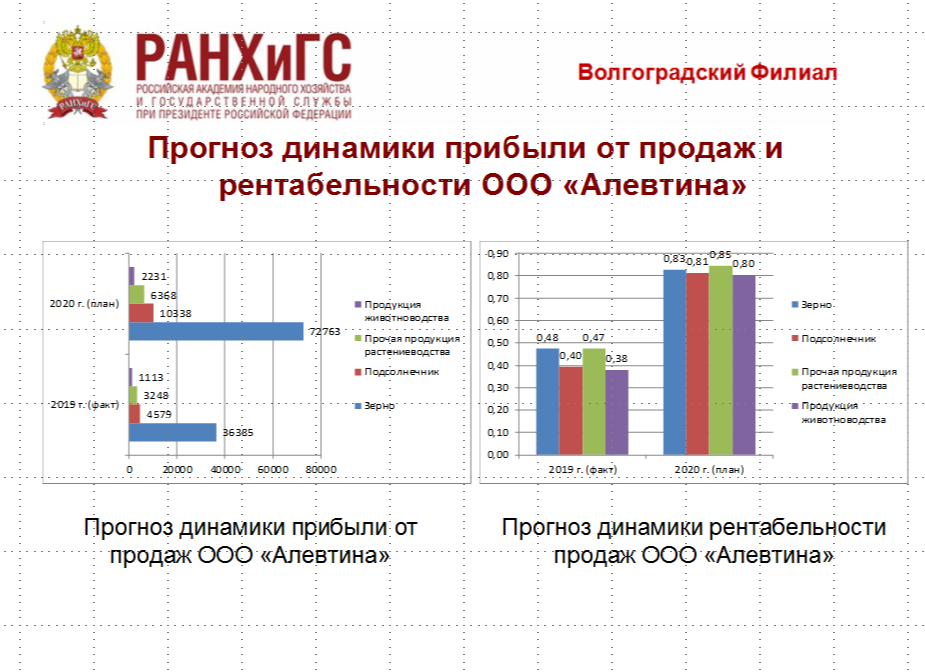

Слайд 10. Прогноз динамики прибыли от продаж и рентабельности ООО «Алевтина»

В результате такой оптимизации номенклатуры выпускаемой ООО "Алевтина" сельхозпродукции в 2020 г. прогнозируется, что:

по группе "Зерно" прибыль от продажи увеличится на 36378 тыс. руб., тогда как рентабельность продаж вырастет с 0,48 до 0,83 п.п., прирост на 0,35 п.п. является весьма существенным;

по группе "Подсолнечник" прибыль от продаж подсолнечника увеличится на 5759 тыс. руб., в связи с чем рентабельность продаж вырастет на 0,42 п.п. по сравнению с 2019 г.;

по группе "Прочая продукция растениеводства товары" прибыль от продаж вырастет на 3120 тыс. руб. (+196,06%), в связи с чем рентабельность продаж вырастет на 0,37 п.п. по сравнению с предыдущим годом;

по группе "Продукция животноводства" прибыль от продаж вырастет на 1118 тыс. руб. (+200,47%), в связи с чем рентабельность продаж вырастет на 0,42 п.п. по сравнению с 2019 г.

В результате использования указанных резервов, совокупный рост прибыли от продаж ООО "Алевтина" в 2020 г. прогнозируется в размере 46375 тыс. руб.

Компания «МАГИСТР-34» - это консультации и качественная помощь студентам в поиске, подборе и обработке информации для исследований по экономическим, юридическим и гуманитарным дисциплинам в сжатые сроки.

• глубину раскрытия темы и неординарный творческий подход;

• помощь в не шаблонном подходе, подборе и обработке материала;

• высокое качество и достоверность результатов;

• строгое соблюдение сроков.

• гуманитарные дисциплины,

• юриспруденция.

Учебные заведения, в которые сдавались наши работы:

2. Армавирский государственный педагогический университет

3. Астраханский государственный университет им. В. Н. Татищева

4. Астраханский филиал Международного юридического института

5. Астраханский филиал Российской академии народного хозяйства и государственной службы при Президенте РФ

6. Астраханский филиал Саратовской государственной юридической академии

7. Балтийская академия туризма и предпринимательства

8. Волгоградская академия МВД России

9. Волгоградская государственная академия физической культуры

10. Волгоградский государственный аграрный университет

11. Волгоградский государственный социально-педагогический университет

12. Волгоградский государственный технический университет

13. Волгоградский государственный университет

14. Волгоградский институт управления (филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации)

15. Волгоградский кооперативный институт (филиал) Российского университета кооперации

16. Волгоградский филиал Московского гуманитарно-экономического университета

17. Волгоградский филиал Московского финансово-юридического университета МФЮА

18. Волгоградский филиал Российского экономического университета имени Г.В. Плеханова

19. Волжский институт экономики, педагогики и права

20. Волжский филиал Международного юридического института

21. Всероссийская академия внешней торговли Министерства экономического развития Российской Федерации

22. Всероссийский государственный университет юстиции

23. Государственный академический университет гуманитарных наук при Российской академии наук

24. Государственный социально-гуманитарный университет

25. Государственный университет управления

26. Гуманитарный университет в Екатеринбурге

27. Екатеринбургский институт физической культуры (филиал) Уральского государственного университета физической культуры

28. Институт международных экономических связей

29. Краснодарский кооперативный институт (филиал) Российского университета кооперации

30. Краснодарский университет Министерства внутренних дел Российской Федерации

31. Краснодарский филиал Российского экономического университета имени Г.В. Плеханова

32. Краснодарский филиал Финансового университета при Правительстве Российской Федерации

33. Кубанский государственный университет

34. Кубанский государственный университет физической культуры, спорта и туризма

35. Кубанский государственный университет филиал в г.Тихорецке

36. Ленинградский государственный университет имени А. С. Пушкина

37. Московская государственная академия физической культуры

2. Московский городской университет управления Правительства Москвы имени Ю. М. Лужкова

3. Московский государственный лингвистический университет

4. Московский государственный гуманитарно-экономический университет

5. Московский государственный институт культуры

6. Московский государственный психолого-педагогический университет

7. Московский государственный технический университет им. Н.Э. Баумана

8. Московский государственный университет спорта и туризма

9. Московский государственный юридический университет имени О.Е. Кутафина

10. Московский Институт Технологий и Управления

11. Московский Международный Университет

12. Московский педагогический государственный университет

13. Московский университет Министерства внутренних дел Российской Федерации им. В.Я Кикотя

14. Московский финансово-юридический университет

15. РАНХиГС Санкт-Петербург

16. Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации

17. Российская таможенная академия

18. Российский государственный гуманитарный университет

19. Российский государственный педагогический университет имени А. И. Герцена

20. Российский государственный профессионально-педагогический университет

21. Российский государственный социальный университет

22. Российский государственный университет нефти и газа им. И.М. Губкина

23. Российский государственный университет правосудия

24. Российский государственный университет туризма и сервиса

25. Российский экономический университет имени Г.В. Плеханова

26. Санкт-Петербургская юридическая академия

27. Санкт-Петербургский государственный институт психологии и социальной работы

28. Санкт-Петербургский государственный экономический университет

29. Санкт-Петербургский Гуманитарный университет профсоюзов

30. Санкт-Петербургский институт экономики и управления

31. Санкт-Петербургский университет технологий управления и экономики

32. Университет Синергия

33. Уральский государственный педагогический университет

34. Уральский государственный экономический университет

35. Уральский государственный юридический университет

36. Уральский институт управления Российской академии народного хозяйства и государственной службы при Президенте РФ

37. Уральский Университет - Уральский институт экономики, управления и права

38. Финансовый университет при Правительстве Российской Федерации